このコラムで記載される「NISA」とは、2014年から2023年までの各年に適用されるNISA制度となります。

2024年以後の各年に適用されるNISA制度に対応した「おまかせNISA」については、こちらをご覧ください。

世界約50カ国12,000銘柄(2022年3月時点)へ自動で分散投資できる「おまかせ資産運用」に加え、NISAの非課税メリットを活用できるのが「おまかせNISA」の特長です。

通常、資産運用で得た利益には約20%の税金がかかりますが、NISA(ニーサ)を活用すると、それが一定の範囲内で非課税、つまり税金がかからなくなります(※1)。

ご参考: NISA(少額投資非課税制度)とは?※日本証券業協会のウェブサイトが開きます。

WealthNaviは、資産運用中の方にも、これから資産運用を始める方にも、NISAをぜひ活用していただきたいと考えています。

「興味はあるけど難しそう」「使いこなせる自信がない」「NISA口座は開設したが活用できていない」という方は、「おまかせNISA」の利用をご検討ください。

3つのメリット:「非課税※1」「世界水準」「おまかせ」

「おまかせNISA」は、NISAによる「非課税※1」のメリットとWealthNaviの「世界水準の資産運用をおまかせできる」メリットをあわせ持ったサービスです。

- 1利益に税金がかからない(※1)【非課税】

-

通常、株式や投資信託に投資して配当(分配金)を受け取った場合や、売却して利益を得た場合、約20%の税金がかかります。NISAでは、「NISA口座」を開設しそこで投資することで、一定の範囲内で非課税になります(※1)。

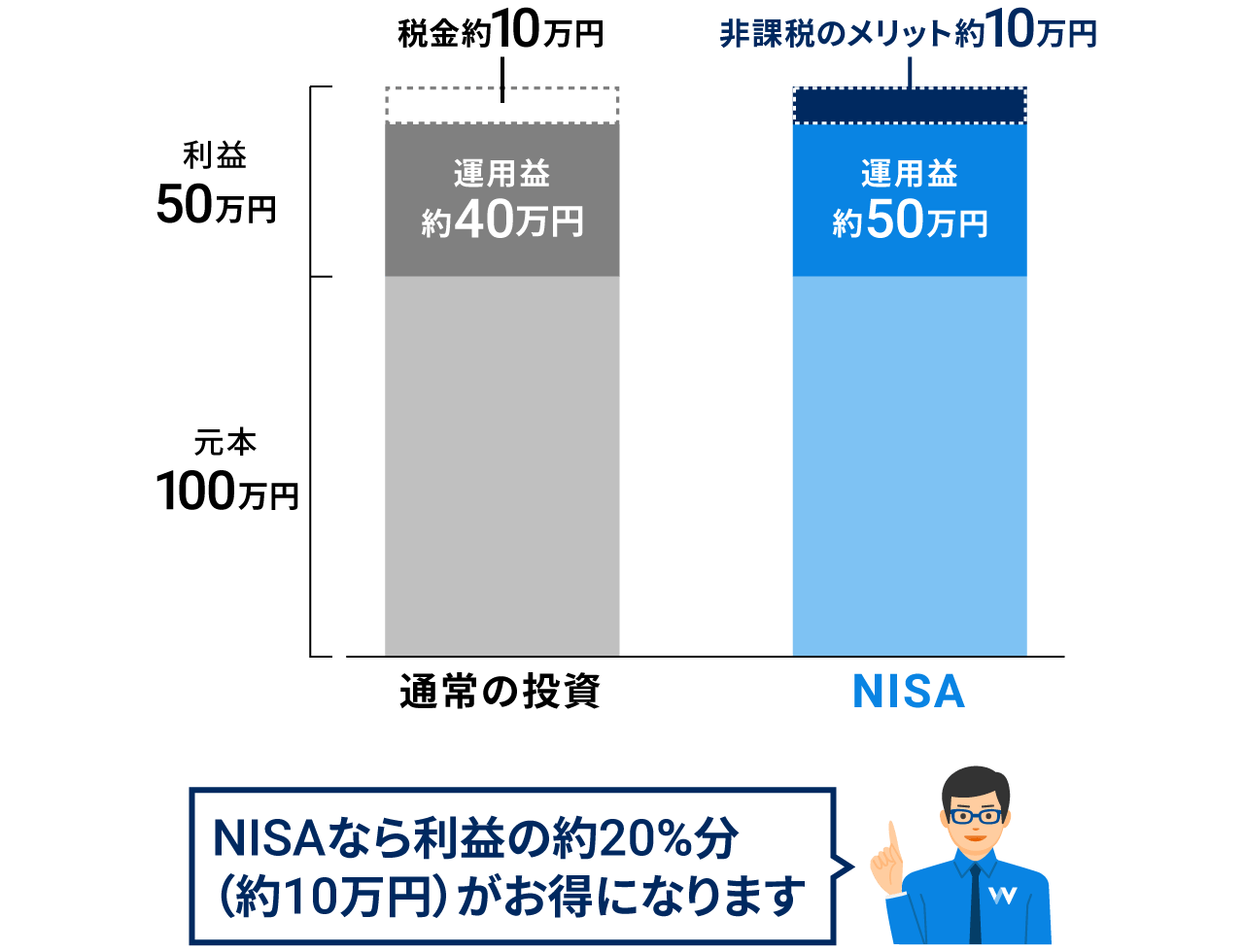

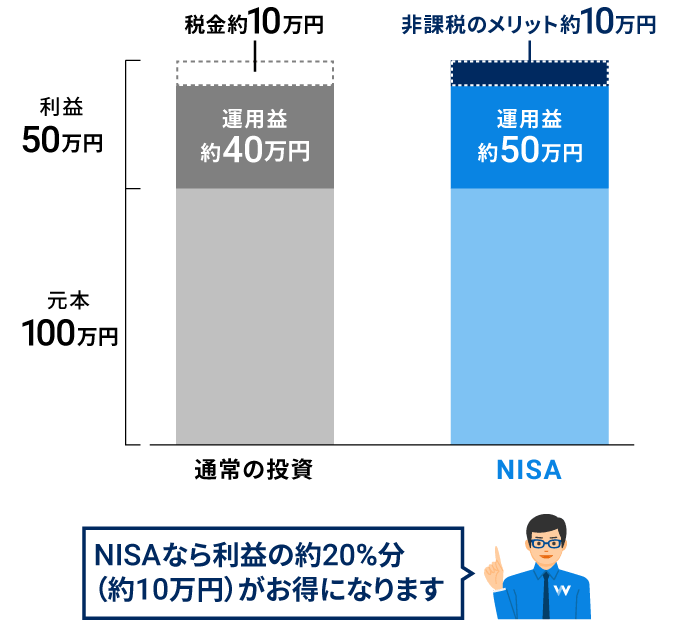

例えば、株などを100万円で購入し、150万円に値上がりしたところで売却して50万円の利益を得たケースを見てみます。

NISAなら利益がそのまま手元に残る

50万円の利益が出た場合の通常の投資とNISAの違い

※図版はイメージです。利益を約束するものではなく、受取金額に手数料等は考慮していません。

※図版はイメージです。利益を約束するものではなく、受取金額に手数料等は考慮していません。

「特定口座」など、通常の投資の場合は、約10万円の税金がかかるため、手元に残る利益は約40万円です。しかし、NISAで投資した場合は、税金がかからないため、50万円がそのまま手元に残ります。

「おまかせNISA」では、このNISAの非課税メリットを活用した資産運用を自動で行います。

- 2誰でもプロの資産運用【世界水準】

-

「おまかせNISA」なら、厳選されたETF(上場投資信託)を通じて、世界約50カ国12,000銘柄(2022年3月時点)へ自動で分散投資できます。

ノーベル賞受賞者が提唱する理論に基づき、一人ひとりのリスク許容度に合った最適な割合での世界中への分散投資を、NISA口座を含む資産全体で実現・維持します。

NISA口座を含む資産全体で最適な組み合わせになるよう調整するので、NISA口座で何をどれくらい買えばよいかと悩む必要はありません。

銀行や証券会社でNISA口座を開設したものの、どの商品を購入してよいかわからず、結局NISAを活用できていないという方もいらっしゃるでしょう。そんな方にも「おまかせNISA」なら安心してご利用いただけます。

NISA口座を含む、資産全体で最適なバランスをめざす

ウェルスナビのポートフォリオ(イメージ図)

- 3難しいことは自動【おまかせ】

-

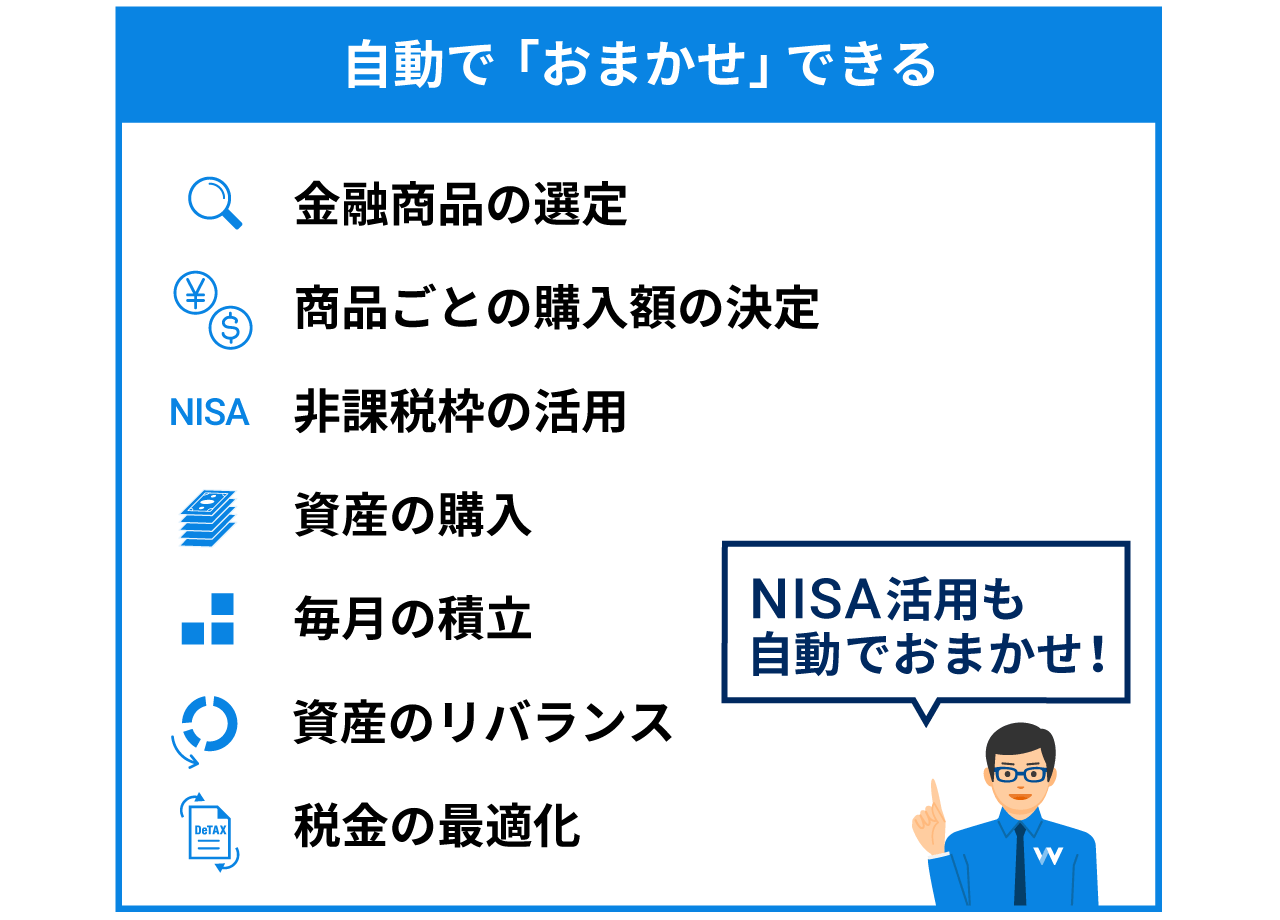

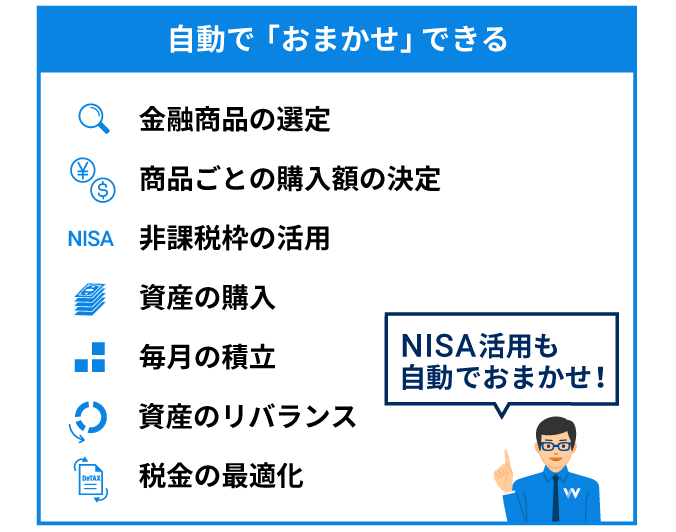

WealthNaviの利便性は、「おまかせNISA」でも変わりません。NISA口座の非課税枠を活かしながら、金融商品の選定、取引、積立、資産のリバランス(※2)まで、資産運用のプロセスを自動でおまかせできます。

お客様ご自身で通常の投資とNISAを使い分けする必要はなく、入金や積立設定をするだけで、NISA口座での資産運用が自動で行われます。

資産のバランスを整える「リバランス」も自動で行われ、最適な資産の組み合わせで、資産運用を手間なく続けられます。

※税金の最適化は一定の条件が満たされた場合にのみ適用されます。税負担を必ず繰り延べることを保証するものではありません。

※税金の最適化は一定の条件が満たされた場合にのみ適用されます。税負担を必ず繰り延べることを保証するものではありません。

ご自身でNISAを利用することは難しいと感じる方でも、「おまかせNISA」なら自動化されているため、手軽におまかせで利用できます。

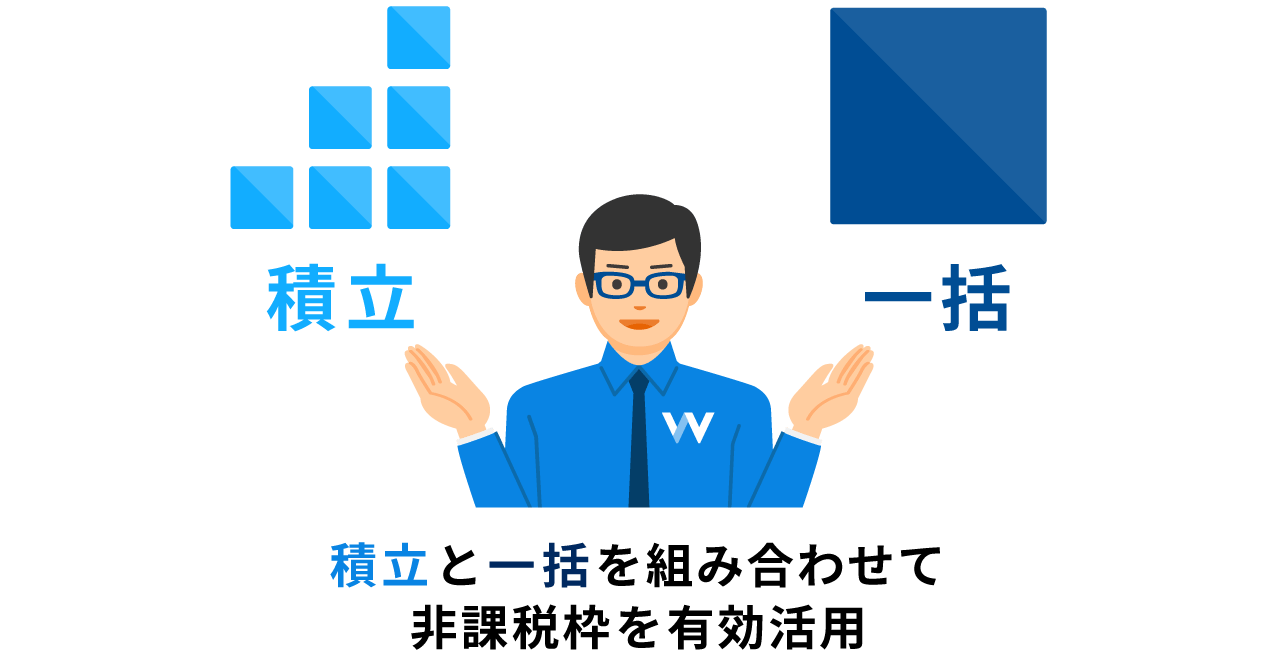

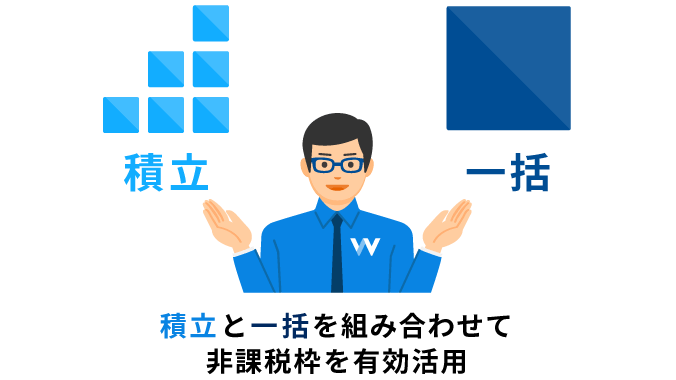

さらに、積立と一括どちらも使える

どのタイミングで投資したら良いかかわからず、NISAの利用を始められない方もいらっしゃるかもしれません。そのような場合は、「おまかせNISA」の「自動積立」を使えば、タイミングに悩むことなく、非課税での資産運用を計画的に行うことができます。

また、満期を迎えた定期預金などで、お好きなタイミングで一度に買い増し(まとめて投資)したい方もいらっしゃるかもしれません。そのような場合にも、自由度高くNISAを活用できるのも「おまかせNISA」のメリットのひとつと言えるでしょう。

すでにWealthNaviご利用中のお客様はWealthNaviの通常の口座の資産を一旦売却し、その資金でNISA口座で資産を購入する「買い直し」機能もご利用いただけます。

ご参考: つみたて投資も、まとめて投資も。どちらもできる「おまかせNISA」

NISAは、有利に資産運用を始める、または、運用資金を積み増す際に、ぜひ活用したい制度です。「おまかせNISA」でNISAを有効活用しながら、「長期・積立・分散」の資産運用を成功させましょう。

- 「おまかせNISA」は、一般NISAを利用します。毎年120万円の非課税枠(上限)が設定され、WealthNaviを通じて投資するETF(上場投資信託)の配当・譲渡益等が最長5年にわたり国内の所得税・住民税は非課税です。

- リスク許容度を変更した際を除き、NISA口座の資産をリバランスにより自動売却することはありません。NISA口座の資産の売却を行わない範囲で最適な資産のバランスを維持します。

おまかせNISAのお申し込みを検討されている方

- 「おまかせNISA」を利用するには 、WealthNaviの口座開設が必要です。

- WealthNaviの口座開設がお済みの方は、ログイン後の「おまかせNISA」メニューよりお申し込みいただけます。

- コラムに関する注意事項

- 本資料の情報は、公開日時点のものです。公開日時点で一般に信頼できると思われる情報に基づいて作成していますが、情報の正確性や完全性を保証していません。当社は、新しい情報や将来の出来事その他の情報について、更新又は訂正する義務を負いません。

本資料は断定的判断を提供するものではありません。最終的な決定は、お客様自身で判断するものとし、当社はこれに一切関与せず、一切の責任を負いません。

本資料に基づいて被ったいかなる損害についても、当社は一切の責任を負いません。