'%3e%3cpath%20d='m25.406%208.684-9.902%2020.957h-1.435L.219.36h7.822l6.745%2014.282L21.531.36h7.822l6.673%2014.282L42.771.36h7.822L36.815%2029.64H35.31L25.406%208.684Z'%20fill='%230984E3'/%3e%3cpath%20d='M10.84%2022.967%2021.53.359l3.875%208.325-9.902%2020.957h-1.435l-3.23-6.674Z'%20fill='%23004D94'/%3e%3cpath%20d='M54.611%207.751h3.66s2.224%2010.264%202.224%2010.55c.072.288.215%201.15.215%201.15s.144-.862.216-1.15c.071-.286%202.44-10.55%202.44-10.55h3.085s2.511%2010.264%202.583%2010.55c.072.288.215%201.15.215%201.15s.144-.862.216-1.15c.072-.286%202.368-10.55%202.368-10.55h3.372L71.33%2023.756h-3.587s-2.584-10.335-2.655-10.55c-.072-.215-.144-.861-.144-.861s-.287.717-.359.861c-.072.215-2.726%2010.479-2.726%2010.479h-3.517L54.612%207.75ZM74.272%2018.015v-.144c0-3.732%202.655-6.172%206.028-6.172%203.014%200%205.74%201.794%205.74%205.957v.933h-8.323c.072%201.938%201.076%203.158%202.655%203.158%201.363%200%202.009-.575%202.44-1.651h3.157c-.574%202.584-2.296%204.09-5.525%204.09-3.588-.071-6.172-2.296-6.172-6.171Zm8.468-1.58c-.144-1.65-.933-2.511-2.512-2.511-1.435%200-2.44.933-2.583%202.512h5.095ZM86.902%2020.526c0-2.727%202.511-3.732%206.099-3.732h1.291v-.502c0-1.435-.43-2.225-1.937-2.225-1.292%200-1.866.718-2.01%201.723h-3.013c.215-2.8%202.368-4.02%205.238-4.02%202.87%200%204.88%201.22%204.88%204.378v7.608h-3.157v-1.435c-.646.933-1.723%201.65-3.517%201.65-2.08%200-3.874-1.004-3.874-3.445Zm7.462-1.22v-.574h-1.22c-1.865%200-3.013.43-3.013%201.651%200%20.861.502%201.435%201.722%201.435%201.435-.071%202.511-.79%202.511-2.512ZM99.387%207.751h3.229v16.005h-3.229V7.751ZM113.523%207.751h3.373v6.03c.789-1.364%201.866-1.867%203.516-1.867%202.368%200%204.234%201.364%204.234%204.594v7.177h-3.373V17.01c0-1.723-.646-2.512-2.009-2.512-1.435%200-2.368.861-2.368%203.158v5.957h-3.373V7.75ZM110.581%2021.531c-.861%200-1.65-.287-1.65-1.507v-5.526h3.014V12.2h-3.014V9.474h-3.301V12.2h-1.579v2.297h1.579v5.741c0%202.44%201.579%203.732%204.018%203.732.933%200%202.01-.143%202.368-.287v-2.297a8.048%208.048%200%200%201-1.435.144ZM142.011%2020.526c0-2.727%202.511-3.732%206.099-3.732h1.292v-.502c0-1.435-.431-2.225-1.938-2.225-1.292%200-1.866.718-2.009%201.723h-3.014c.215-2.8%202.368-4.02%205.238-4.02%202.871%200%204.88%201.22%204.88%204.378v7.608h-3.157v-1.435c-.646.933-1.723%201.65-3.517%201.65-2.08%200-3.874-1.004-3.874-3.445Zm7.391-1.22v-.574h-1.22c-1.866%200-3.014.43-3.014%201.651%200%20.861.502%201.435%201.722%201.435%201.507-.071%202.512-.79%202.512-2.512ZM153.061%2012.058h3.444l2.799%208.684%202.798-8.684h3.158l-4.162%2011.698h-3.875l-4.162-11.698ZM166.48%2012.058h3.3v11.698h-3.3V12.058ZM166.48%207.751h3.3v2.871h-3.3v-2.87ZM137.346%2023.756s-6.027-9.402-6.673-10.406a50.267%2050.267%200%200%201-.717-1.292s.071%201.005.071%201.292v10.406h-3.372V7.751h3.803l6.171%209.618c.215.359.717%201.292.717%201.292s-.071-.79-.071-1.292V7.75h3.372v16.005h-3.301Z'%20fill='%230984E3'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='a'%3e%3cpath%20fill='%23fff'%20transform='translate(0%20.138)'%20d='M0%200h170v29.724H0z'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

「長期・積立・分散」の資産運用を長く続けるコツの一つに、目標を明確にしておくことがあります。働く世代であれば、老後の生活に備えるために資産運用を始める方は少なくないでしょう。ウェルスナビの「ライフプラン」機能を使えば、ご自身の老後資金の必要額を大まかに把握することができます。

必要な老後資金を可視化

資産運用を始める理由は人によってさまざまです。趣味や夢のために資産を増やしたいという人もいれば、大きな支出を伴うライフイベントに備えたいという人もいるでしょう。

働く世代でよくあるのは、老後の生活資金を準備するために運用を始めるケースです。金融庁の金融審議会が公表した報告書(※1)に端を発する「老後2,000万円問題」以降、若いうちから資産形成に取り組む重要性が一段と意識されるようになりました。

上記の報告書は、「老後20年で約1,300 万円、30年で約2,000 万円」が不足するとの試算を示しました。ただ、これはあくまでも平均的なケースであり、例えば退職時期や年金の受給額など、人それぞれの資産や状況によって金額は変わってきます。

自分が必要とする老後資金がある程度わからなければ、具体的な投資計画は立てにくいものです。そこでウェルスナビでは、一人ひとりの必要額を大まかに試算・可視化のうえ、投資計画を設定できる「ライフプラン」機能を用意しています。以下では、具体的な使い方を説明します。

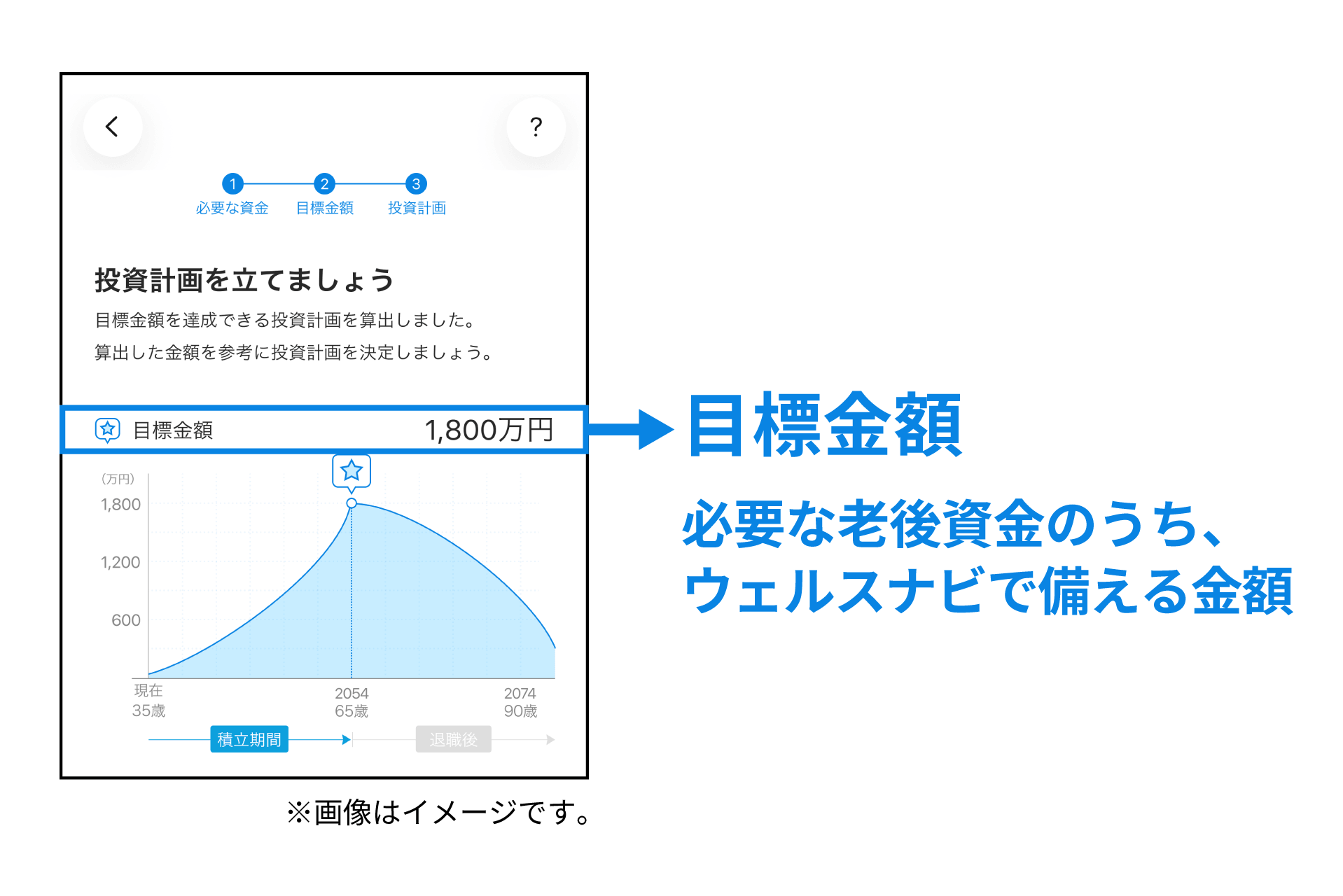

投資計画を自動で提案

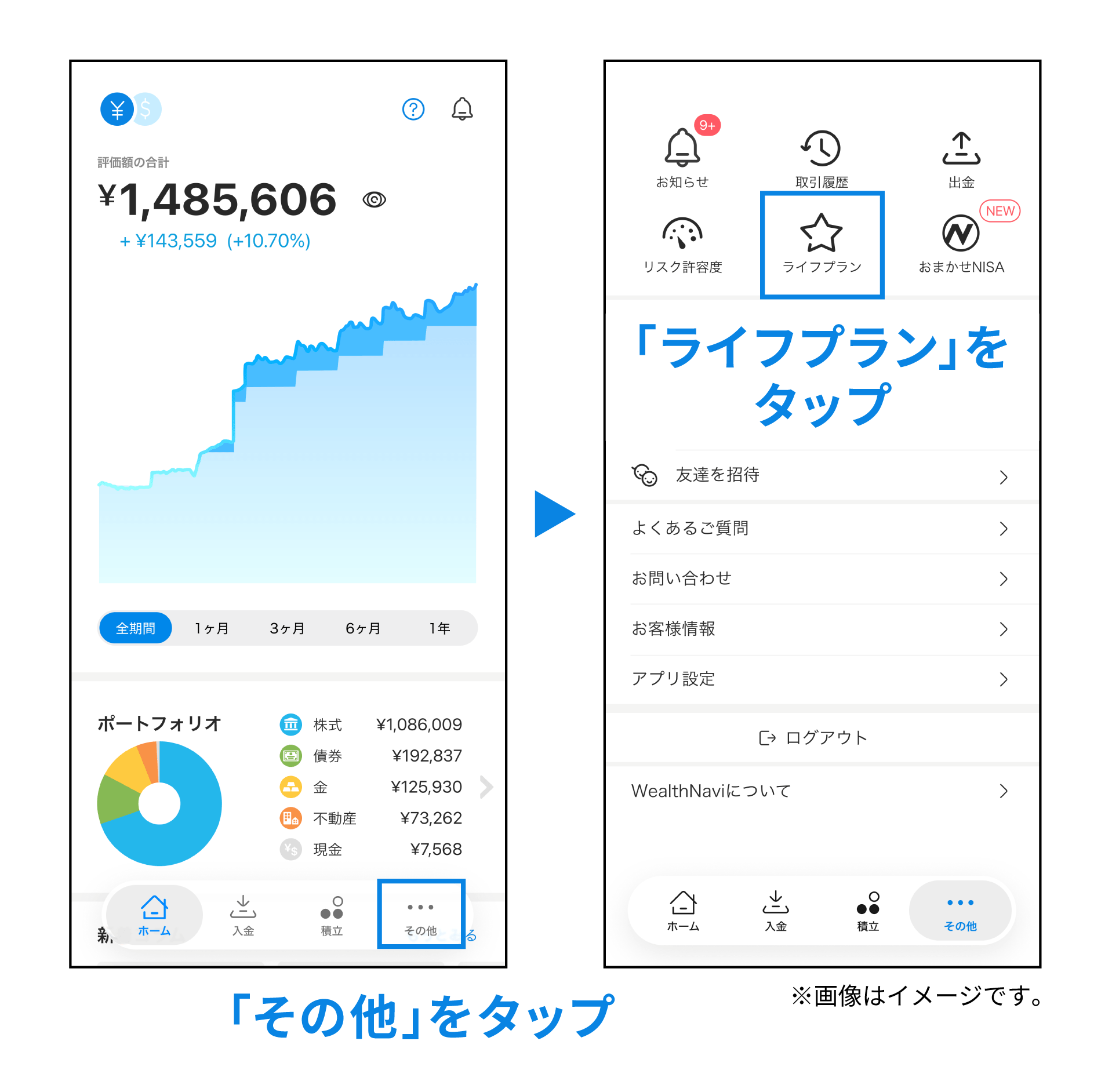

「ライフプラン」はウェルスナビのアプリに搭載している機能です(※2)。ホーム画面右下の「その他」をタップすると表示される「ライフプラン」から利用できます。

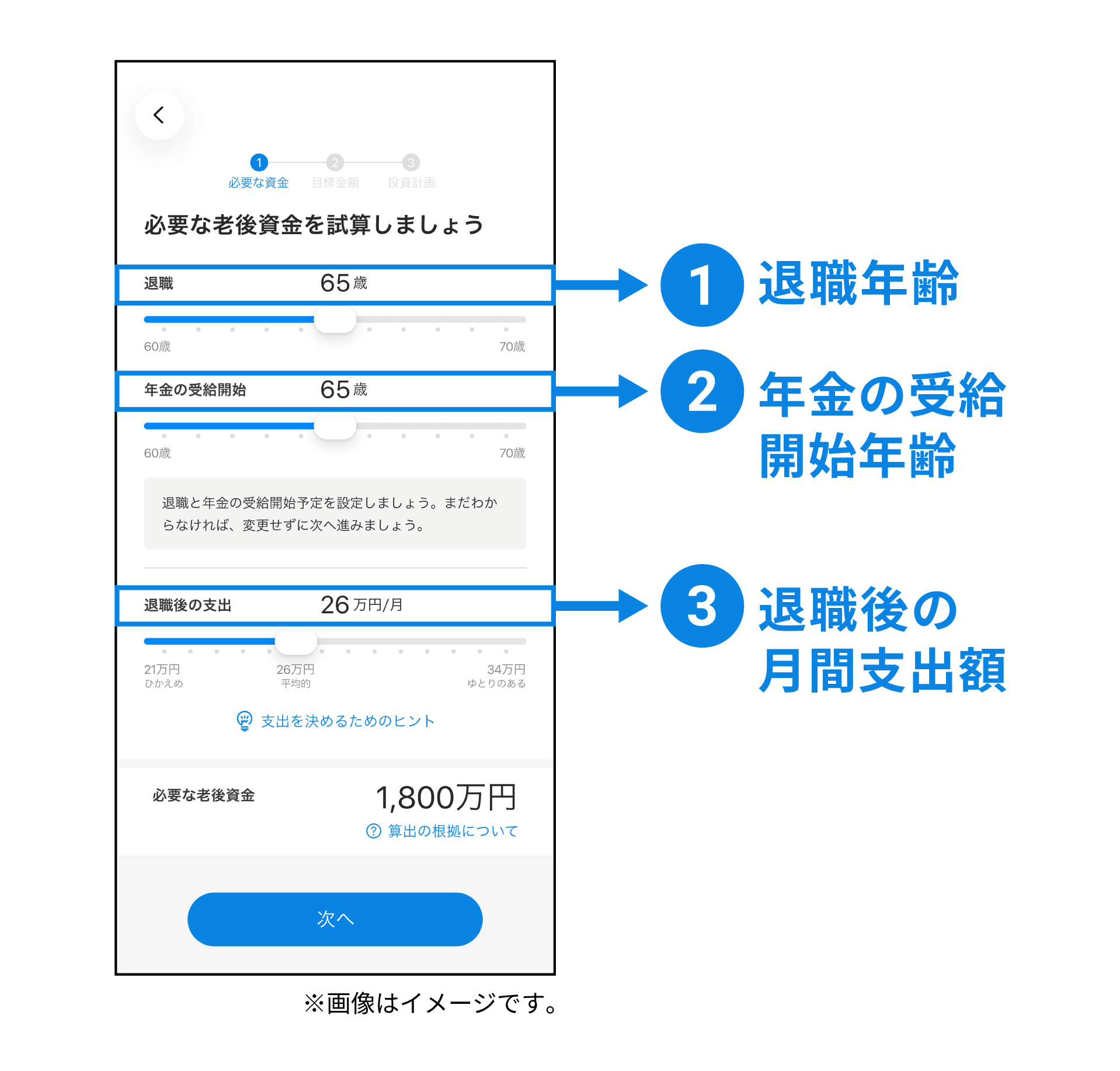

試算に必要な情報は、①退職年齢、②年金の受給開始年齢、③退職後の月間支出額です。このうち、判断がつきにくいのは③ではないでしょうか。参考までに統計データを紹介すると、平均的な退職後の高齢夫婦世帯では、月に約26万円を支出しています。(※3)

その内訳は、食料費や居住費など生活に最低限必要な支出が約18万円、教養娯楽費や交際費など豊かな暮らしのための支出が約8万円です。平均的な世帯と比べて、どのような暮らしを望むのかを考えてみてください。

また、退職後の支出は退職前の7割程度が目安とされていますので、退職時期が近い方は現在の支出を踏まえるとより精緻な試算が可能となります。

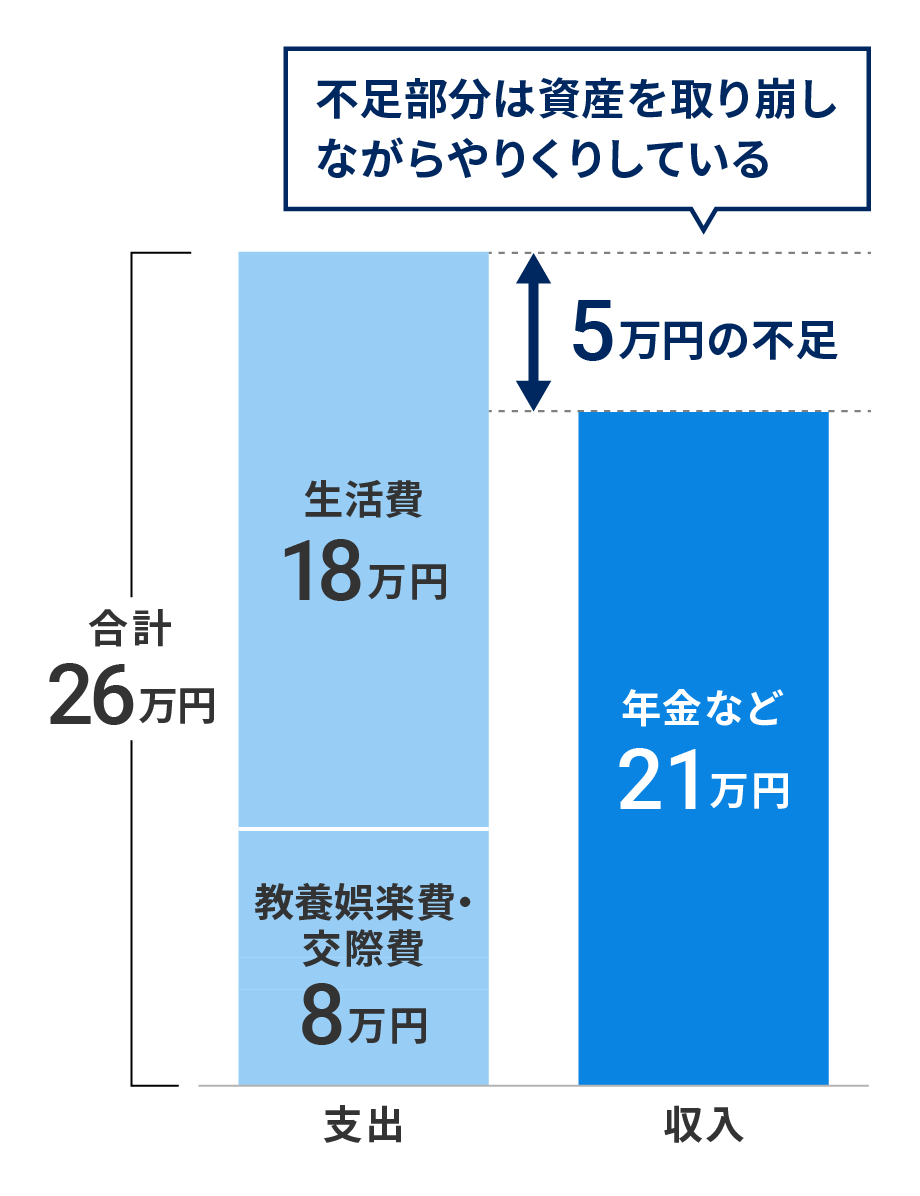

一方、平均的な高齢夫婦世帯の収入は約21万円で、主に公的年金により賄われています。支出と比べると約5万円少なく、この不足部分は資産を取り崩しながらやりくりしていることがわかります。

足りない分は蓄えた資産から

退職後の高齢夫婦世帯におけるひと月の支出と収入イメージ

※夫65歳以上、妻60歳以上の夫婦のみの平均的な無職世帯。厚生労働省年金局「iDeCoを始めとした私的年金の現状と課題」(2019年4月12日)より作成

「ライフプラン」では、一定の計算式を用いて、退職時期から95歳までの収支の不足額を「必要な老後資金」として提示します。(※4)

必要な老後資金の目安が分かったら、そのうちどの程度をウェルスナビで備えたいかを決めましょう。それが「目標金額」となります。iDeCo(個人型確定拠出年金、イデコ)や預貯金なども組み合わせて老後資金を用意するという方は、その部分を除いて考えてみてください。

目標金額が決まれば、あとは自動で最適な投資計画を提案します。必要に応じてカスタマイズし、投資計画を決定してください。

定期的な進捗確認でゴールめざす

「ライフプラン」では、設定した投資計画の進捗状況を確認することもできます。定期的にチェックすることで、目標達成をご自身に意識付けることをおすすめします。

資産運用を続けていると、ある程度プラスのリターンが出た段階で資産を売却し、利益を確定しようとする誘惑に駆られることがあります。確かにその時点での利益は得られますが、老後資金の準備が運用の目的であるならば、必ずしも適切な行為とは言えません。

例えば、売却後に相場が一段と上昇した場合、何もしなければ得られた利益を取り逃がすことになります。また、課税口座の場合は売却する度に利益の約20%が税金として引かれる点にも注意が必要です。老後に向けた資産の積み上げという観点からは、非効率な投資行動になってしまう可能性があります。

目標タイムがあるからマラソンを走り切れるように、「長期・積立・分散」の資産運用でも目標設定は大切です。「ライフプラン」機能をうまく活用しながら、資産運用のゴールを目指しましょう。